Inhoud

- Een break-even punt toewijzen

- Break Even Point-formule in Excel

- Berekening van het break-evenpunt

- Het model voor het berekenen van het break-evenpunt van een onderneming

- Stadia van het berekenen van het break-evenpunt volgens AD Sheremet

- De eerste berekeningsoptie: we kennen de kosten en het verkoopvolume

- De tweede berekeningsoptie: we kennen de prijs en kosten

- De derde rekenoptie: voor de dienstensector en handel

- Een voorbeeld van het berekenen van het break-evenpunt in Excel

- Hoe een break-even-puntgrafiek in Excel te plotten?

- Waar gedetailleerde berekeningen nodig zijn, oefenen met gebruiken

- Voor- en nadelen van het break-even puntmodel

- Conclusie

Het voortdurende succes van het bedrijf moet worden gehandhaafd en daarvoor is het noodzakelijk om de veilige grenzen van het verkoopvolume te bepalen. Deze informatie kan worden verkregen met behulp van het break-evenpunt. Laten we eens kijken wat het is, wat het is en hoe we berekeningen kunnen maken met behulp van Microsoft Excel-tools.

Een break-even punt toewijzen

Het resultaat van de activiteit van de onderneming gedurende een bepaalde periode zijn opbrengsten en kosten. Om het winstniveau te weten te komen, worden de kosten afgetrokken van de inkomsten, maar het resultaat is niet altijd positief, zeker niet als de organisatie recentelijk op de markt is gekomen. Het break-evenpunt is een economische situatie waarin de inkomsten de kosten dekken, maar het bedrijf nog geen winst heeft gemaakt.. De coördinaatwaarden zijn nul.

Het afleiden van een break-evenpunt geeft inzicht in hoeveel er moet worden geproduceerd en verkocht om een stabiele ontwikkeling te garanderen. Deze indicator wordt berekend om de toestand van de onderneming te bepalen. Als er hoge productie- en verkoopindicatoren boven het break-evenpunt zijn, werkt het bedrijf stabiel, zijn de risico's minimaal. Door de situatie vanaf het nulpunt te beoordelen, kunnen managers ook grote beslissingen nemen, bijvoorbeeld om de productie uit te breiden en nieuwe methoden te introduceren. De resulterende gegevens worden verstrekt aan investeerders en geldschieters om de duurzaamheid van de organisatie te bevestigen.

Break Even Point-formule in Excel

U kunt de waarden op het nulpunt berekenen met behulp van deze formule: P*X - FC – VC*X = 0. Variabele waarden:

- P – de kosten van het product voor de koper;

- X is het productievolume;

- FC – vaste kosten;

- VC zijn de variabele kosten die een bedrijf maakt bij het produceren van een eenheid van een product.

Twee variabelen in de formule zijn vooral van invloed op de winst: de hoeveelheid geproduceerd product en niet-vaste kosten. Deze indicatoren zijn met elkaar verbonden, hun verandering leidt tot een stijging of daling van het inkomen. Naast het monetaire equivalent zijn er natuurlijke eenheden - de berekening van de hoeveelheid goederen wordt uitgevoerd volgens de volgende formule: X = FC/(P - VC). Vaste kosten (FC) worden gedeeld door het verschil tussen prijs (P) en niet-vaste kosten (VC) om de hoeveelheid verkocht product te krijgen die nodig is voor stabiliteit.

Het bedrag aan inkomsten dat de kosten dekt, wordt beschouwd als een bekend productievolume. De indicator wordt vermenigvuldigd met de kosten per eenheid van het geproduceerde goed: P*X. Wanneer de benodigde formules bekend zijn, is het tijd om uit te zoeken op welke indicatoren de onderneming in een neutrale staat zal zijn.

Berekening van het break-evenpunt

Economen kennen verschillende manieren om de indicatoren te achterhalen die nodig zijn om het break-even punt te bereiken. Elk van hen gebruikt Microsoft Excel-spreadsheets en werkt met formules.

Het model voor het berekenen van het break-evenpunt van een onderneming

Onthouden! Bij het bepalen van het economisch nulmoment worden ideale getallen en sommen genomen.

Het afleiden van een break-even punt is een ideaal model voor de ontwikkeling van een organisatie; in werkelijkheid kunnen de resultaten veranderen door onvoorziene kostenstijgingen of een daling van de vraag. Overweeg de aannames die van toepassing zijn tijdens de berekening:

- het volume van de geproduceerde goederen en de kosten zijn lineair gerelateerd;

- productiecapaciteit en producttype blijven hetzelfde;

- de prijs en niet-vaste kosten blijven constant in het beschouwde tijdsinterval;

- de geproduceerde hoeveelheid is gelijk aan de omzet, er is geen voorraad van het product;

- variabele kosten kunnen met perfecte nauwkeurigheid worden voorspeld.

Stadia van het berekenen van het break-evenpunt volgens AD Sheremet

Volgens de theorie van de econoom AD Sheremet zou het nulpunt in drie fasen moeten worden bepaald. De wetenschapper vindt dat organisaties informatie over deze indicator nodig hebben om in de veilige zone te blijven en deze zoveel mogelijk uit te breiden. Laten we eens kijken naar de stappen die Sheremet heeft afgeleid:

- Informatie verkrijgen over het aantal geproduceerde producten, inkomsten en uitgaven, het verkoopniveau.

- Bepaling van vaste en eenmalige kosten, en daarna – het nulpunt en bereik waarbinnen het werk van de organisatie veilig is.

- Identificatie van de juiste hoeveelheid goederen die voor een bepaald bedrijf zijn geproduceerd en verkocht.

De eerste berekeningsoptie: we kennen de kosten en het verkoopvolume

Door de nulpuntformule te wijzigen, berekenen we de prijs van het product, door in te stellen waarmee een neutrale waarde kan worden bereikt. Om de berekening te starten, moet u gegevens krijgen over de permanente verliezen van de organisatie, de kosten van goederen en geplande verkopen. De formule is als volgt geschreven: P = (FC + VC(X))/H. VC(X) betekent dat u de kostprijs moet vermenigvuldigen met de hoeveelheid verkochte goederen. De resultaten in de vorm van een tabel zien er ongeveer zo uit:

Bekende gegevens zijn rood gemarkeerd. Door ze in de formule in te voeren, krijgen we het aantal verkochte goederen in roebel of een andere valuta.

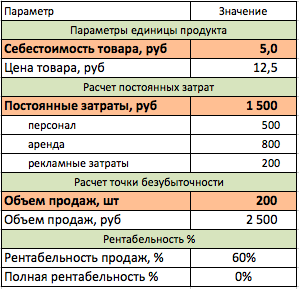

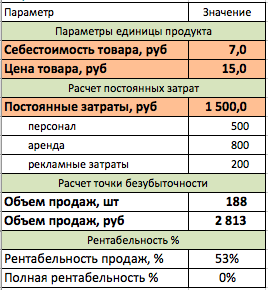

De tweede berekeningsoptie: we kennen de prijs en kosten

De meest populaire manier om de berekening van het break-evenpunt te achterhalen, wordt gebruikt in organisaties met een grote productie. Het is noodzakelijk om erachter te komen hoeveel verkochte goederen de organisatie tot nul verliezen en winsten zullen leiden. Om dit aantal te bepalen, wordt de formule voor het natuurlijke equivalent van het break-evenpunt gebruikt: X = FC/(P - VC).

Bekende gegevens zijn vaste en variabele kosten, evenals de vastgestelde prijs van de goederen. Om het monetaire equivalent te bepalen, wordt de prijs van een product vermenigvuldigd met het resulterende verkoopvolume in eenheden van het product. De tabel ziet er in dit geval als volgt uit:

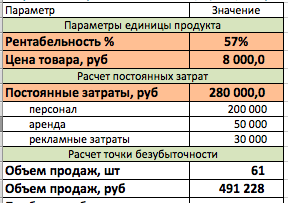

De derde rekenoptie: voor de dienstensector en handel

Het is moeilijk voor een handelaar of serviceorganisatie om het break-even punt te berekenen, omdat alle goederen en diensten een andere prijs hebben. De gemiddelde waarde zal niet werken - het resultaat zal te onnauwkeurig zijn. De variabele in de nulpuntberekening zal winstgevendheid zijn, deze indicator speelt een rol bij de verkoop.

Doelwinstgevendheid is de winstmarge die wordt ontvangen bij de verkoop van een product. Om het vereiste bedrag aan inkomsten (S) te berekenen, moet u de waarde (R) en informatie over vaste kosten (FC) weten. De omzet is het beoogde verkoopvolume in roebels. De formule is: S = FC/R.

Laten we een tabel maken met bekende waarden en proberen de inkomsten te bepalen die nodig zijn voor stabiliteit. Om het verkoopvolume in de toekomst in fysieke termen te achterhalen, zullen we de geschatte prijs van de goederen toevoegen. Hiervoor wordt de volgende formule gebruikt: Sn=S/P. Door de ene waarde door de andere te delen, krijgen we het gewenste resultaat:

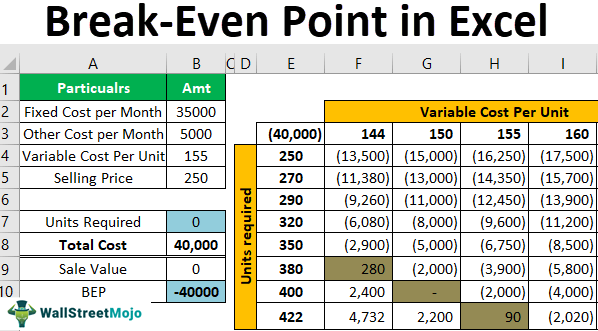

Een voorbeeld van het berekenen van het break-evenpunt in Excel

De berekening wordt uitgevoerd met de tweede methode, omdat deze in de praktijk het vaakst wordt gebruikt. Het is noodzakelijk om een tabel te maken met bekende gegevens over het werk van het bedrijf - vaste kosten, variabele kosten en eenheidsprijs. Door informatie op een blad weer te geven, kunnen we de berekening verder vereenvoudigen met behulp van een formule. Een voorbeeld van de resulterende tabel:

Op basis van de geregistreerde gegevens wordt een tweede tabel gebouwd. De eerste kolom bevat gegevens over het productievolume - u moet meerdere rijen maken voor verschillende perioden. De tweede bestaat uit herhalende cellen met de som van vaste kosten, variabele kosten staan in de derde kolom. Vervolgens wordt de totale kostprijs berekend, kolom 4 wordt met deze gegevens samengesteld. De vijfde kolom bevat de berekening van het totale inkomen na de verkoop van een ander aantal producten, en de zesde - het bedrag van de nettowinst. Hier is hoe het eruit ziet:

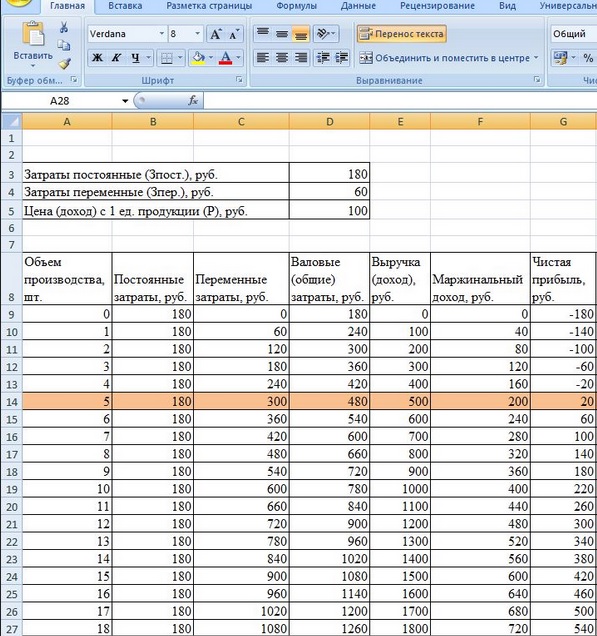

Berekeningen voor kolommen worden uitgevoerd met formules. Celnamen kunnen handmatig worden ingevoerd. Er is nog een andere methode: typ het teken "=" in de functieregel en selecteer de gewenste cel, plaats het gewenste wiskundige teken en selecteer de tweede cel. De berekening gebeurt automatisch volgens de gemaakte formule. Overweeg de uitdrukkingen voor het berekenen van de gegevens in elke rij:

- variabele kosten = productievolume * vaste kosten;

- totale kosten = vast + variabel;

- omzet uXNUMXd productievolume * totale kosten;

- marginaal inkomen uXNUMXd inkomsten – variabele kosten;

- nettowinst/verlies = omzet – totale kosten.

De resulterende tabel ziet er als volgt uit:

Als geen van de strings eindigt met een nul in het resultaat, moet u wat meer berekeningen maken - om de waarde van de veiligheidsmarge / marge in procenten en in geld te achterhalen. Deze waarde geeft aan hoe ver het bedrijf verwijderd is van het break-evenpunt. Maak twee extra kolommen in de tabel.

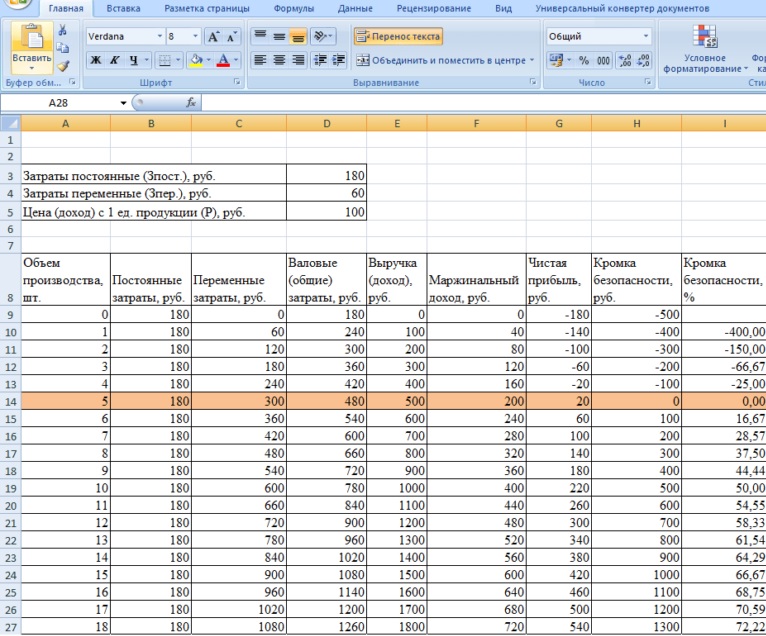

Volgens de veiligheidsmarge-formule in monetaire termen, moet u van elke waarde van de omzet die positieve waarde ervan aftrekken, die het dichtst bij nul ligt. In vereenvoudigde vorm is het als volgt geschreven: KBden uXNUMXd Vfact (werkelijke opbrengst) – Wtb (opbrengst op het beveiligingspunt).

Om het veiligheidspercentage te bepalen, moet u de waarde van de monetaire veiligheidsmarge delen door het bedrag van de werkelijke inkomsten en het resulterende aantal vermenigvuldigen met 100: KB% u100d (KBden / Vactueel) * XNUMX%. Het break-even punt kan nauwkeuriger worden bepaald vanaf de onderloopbeveiliging, zoals weergegeven in onderstaande afbeelding:

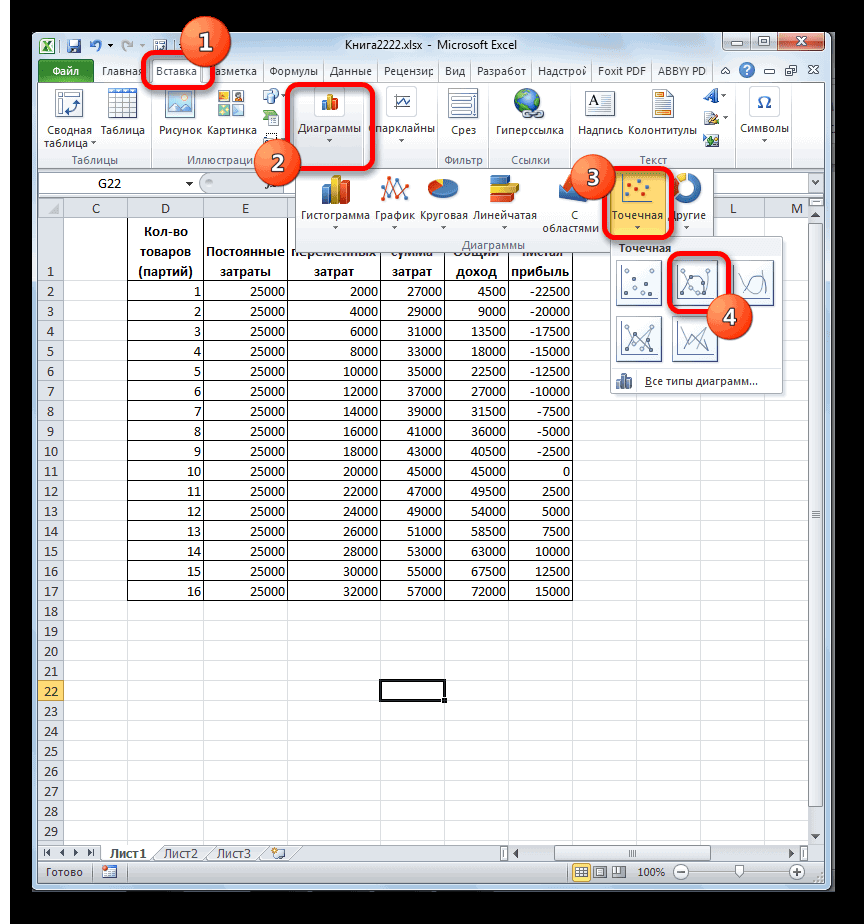

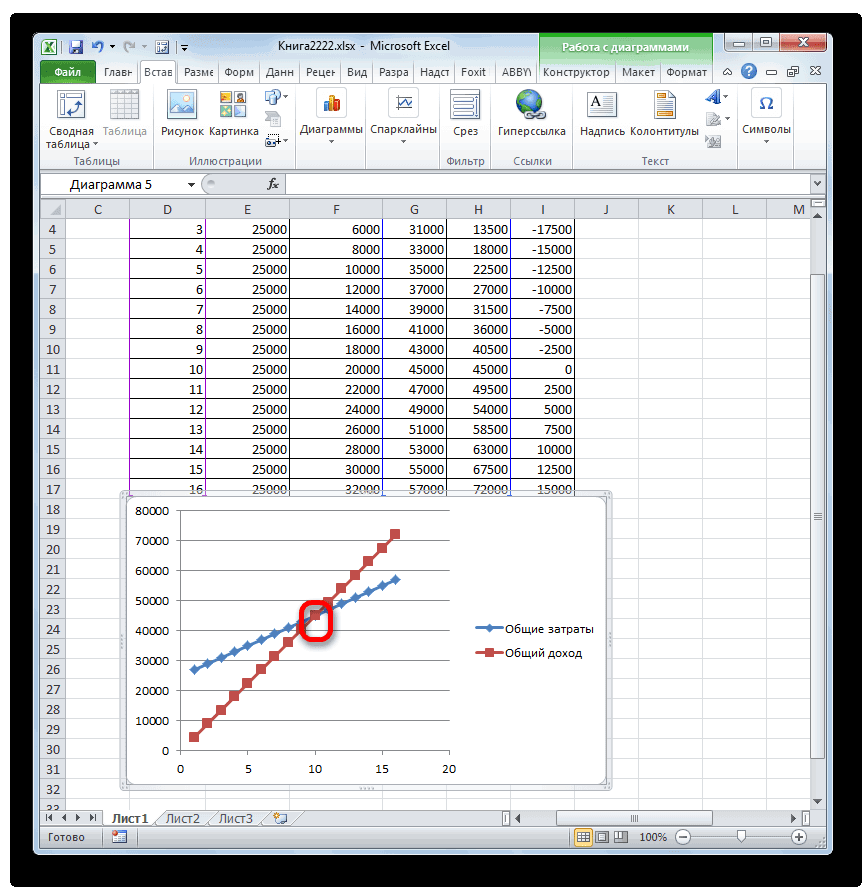

Hoe een break-even-puntgrafiek in Excel te plotten?

De grafiek geeft visueel weer op welk punt de winst groter wordt dan het verlies. Om het te compileren, zullen we Excel-tools gebruiken. Eerst moet u het tabblad "Invoegen" selecteren en het item "Grafieken" erop zoeken. Wanneer u op de knop met dit opschrift klikt, verschijnt een lijst met sjablonen. We kiezen voor een scatterplot - er zijn er ook meerdere, we hebben een diagram nodig met curven zonder scherpe bochten.

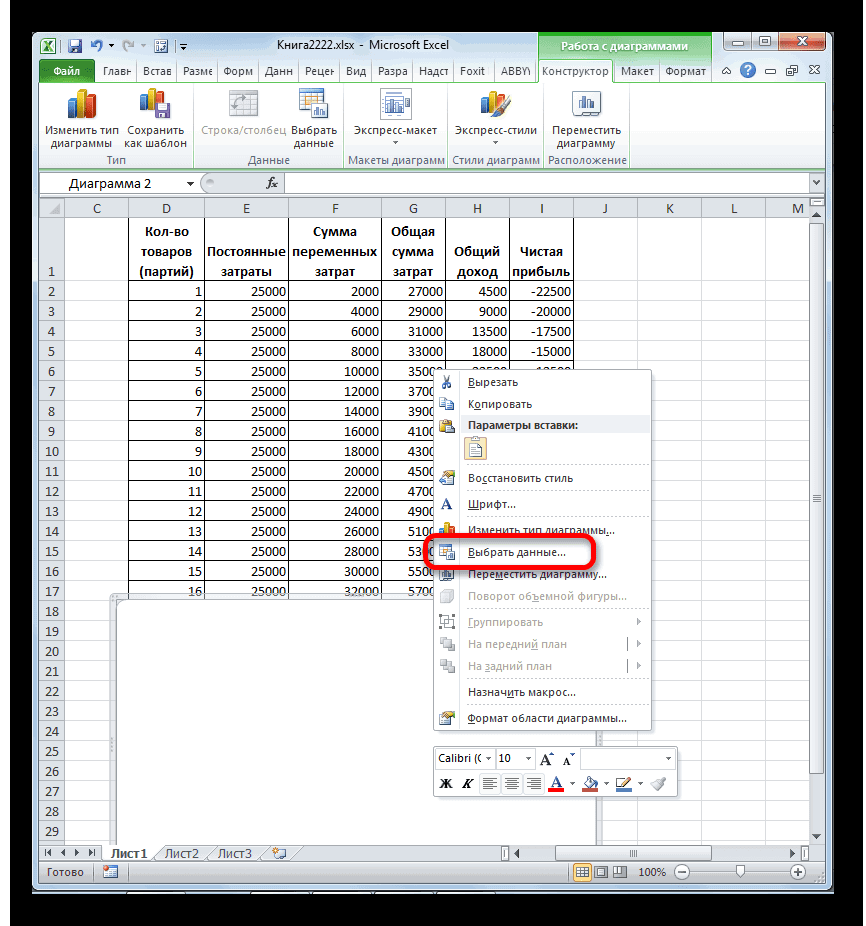

Vervolgens bepalen we welke gegevens in de grafiek zullen verschijnen. Nadat u met de rechtermuisknop op het witte gebied heeft geklikt, waar het diagram later zal verschijnen, verschijnt een menu - u hebt het item "Gegevens selecteren" nodig.

Zoek in het gegevensselectievenster de knop "Toevoegen" en klik erop. Het bevindt zich aan de linkerkant.

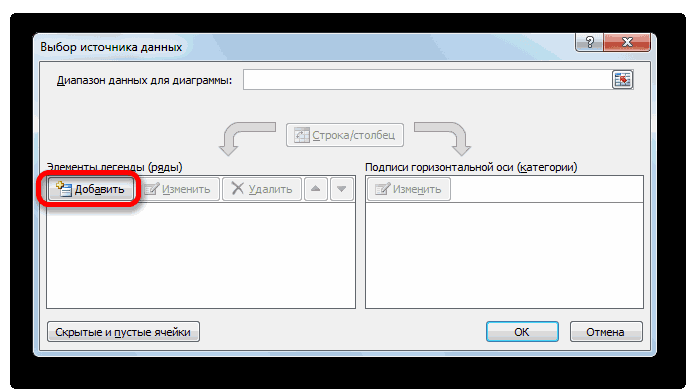

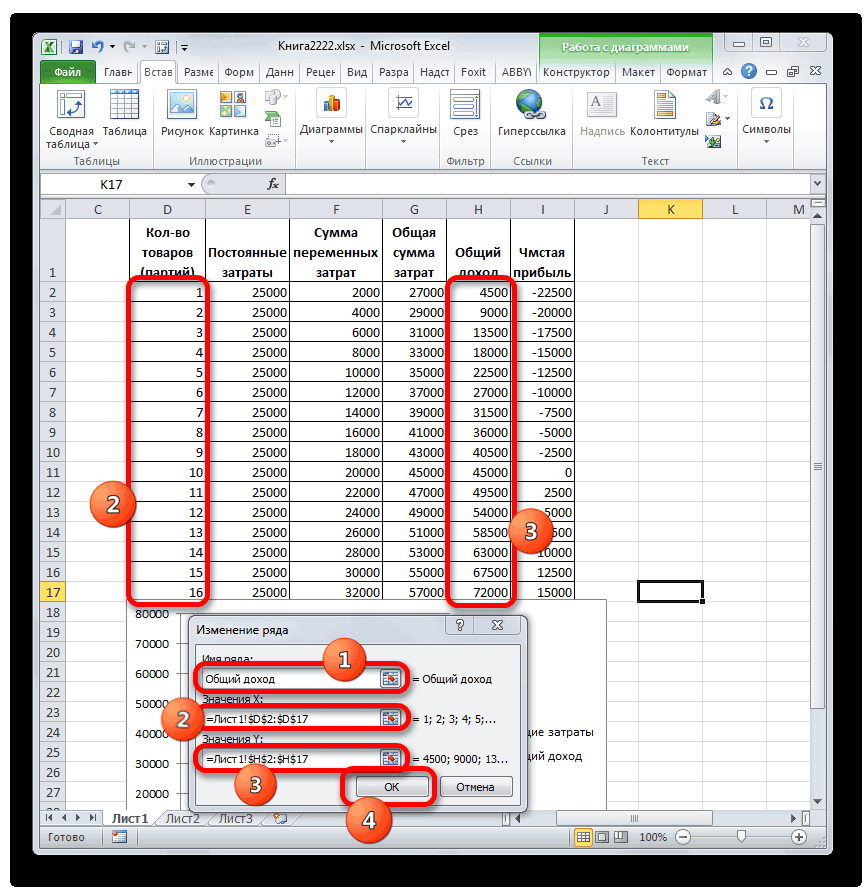

Er verschijnt een nieuw venster op het scherm. Daar moet u de celbereiken invoeren waarin de gegevens voor een van de takken van de grafiek zich bevinden. Laten we de eerste grafiek "Totale kosten" noemen - deze zin moet worden ingevoerd in de regel "Serienaam".

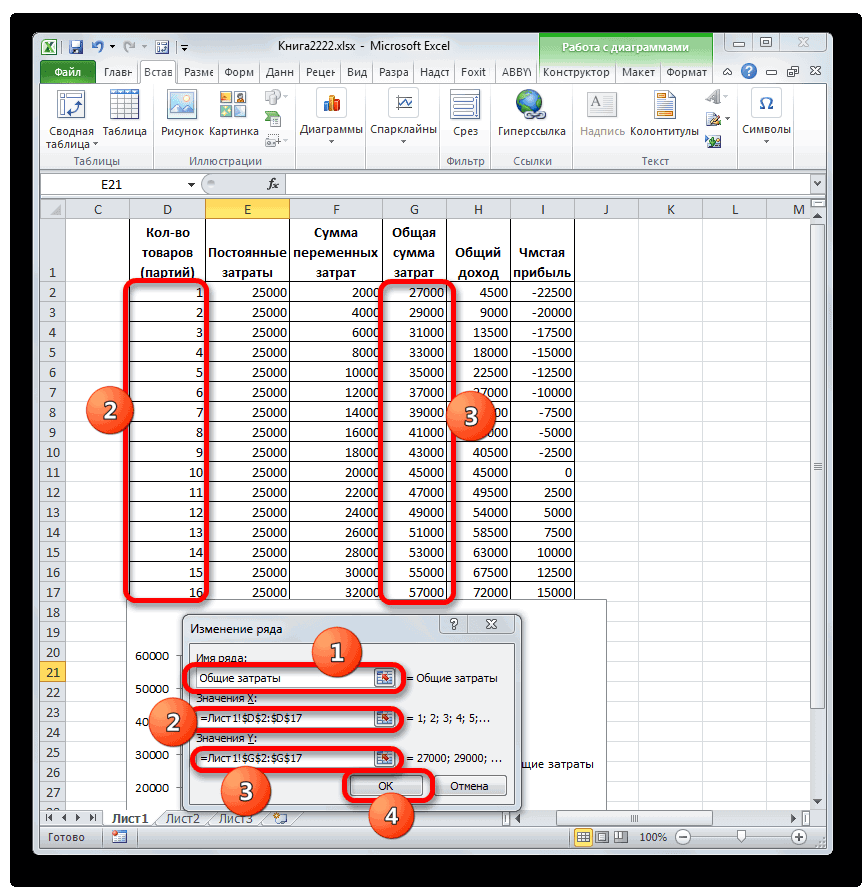

U kunt de gegevens als volgt in een grafiek omzetten: u moet op de regel "X-waarden" klikken, de bovenste cel van de kolom ingedrukt houden en de cursor naar het einde slepen. Hetzelfde doen we met de regel "Waarden Y". In het eerste geval moet u de kolom "Aantal goederen" selecteren, in het tweede geval "Totale kosten". Als alle velden zijn ingevuld, kunt u op "OK" klikken.

Klik nogmaals op "Toevoegen" in het gegevensselectievenster - hetzelfde venster als het vorige verschijnt. De naam van de serie is nu "Totaal inkomen". De X-waarden verwijzen naar de gegevens in de cellen van de kolom "Aantal items". Het veld "Y-waarden" moet worden ingevuld, waarbij de kolom "Totaal inkomen" wordt gemarkeerd.

Nu kunt u op de knop "OK" in het venster "Gegevensbron selecteren" klikken en deze sluiten. Er verschijnt een grafiek met snijdende lijnen in het grafiekgebied. Het snijpunt is het break-evenpunt.

Waar gedetailleerde berekeningen nodig zijn, oefenen met gebruiken

Het afleiden van een break-even point helpt op verschillende gebieden waar de financiële kant een belangrijke rol speelt. Binnen het bedrijf kunnen berekeningen worden uitgevoerd door een financieel analist, ontwikkelingsdirecteur of eigenaar. Als u de waarden van het nulpunt kent, kunt u beter begrijpen wanneer de onderneming winstgevend is, in welke staat deze zich op een bepaald moment bevindt. Het verkoopplan kan nauwkeuriger worden opgesteld, het break-even punt kennen.

Als een geldschieter of investeerder voldoende gegevens over het bedrijf heeft, kan hij ook de betrouwbaarheid van de organisatie bepalen aan de hand van het break-even punt en beslissen of het de moeite waard is om erin te investeren.

Voor- en nadelen van het break-even puntmodel

Het belangrijkste voordeel van dit model is de eenvoud. Drie manieren om het break-evenpunt te bepalen, liggen binnen de macht van iedereen die Microsoft Excel op zijn apparaat heeft. Het probleem is dat het model voorwaardelijk en beperkt is. In de praktijk kunnen onverwachte veranderingen in een van de indicatoren optreden, waardoor de resultaten van de berekeningen als nutteloos kunnen worden beschouwd. Als de vraag naar producten instabiel is, is het onmogelijk om vooraf het exacte verkoopvolume te bepalen. Het wordt ook beïnvloed door andere factoren, bijvoorbeeld de kwaliteit van het werk van de marketingafdeling.

Conclusie

Het berekenen van het break-evenpunt is een nuttige praktijk voor langlopende bedrijven met een stabiele vraag naar producten. Als u zich op deze indicator concentreert, kunt u enige tijd van tevoren een werkplan plannen. Het break-even punt geeft aan bij welk volume van productie en verkoop de winst de verliezen volledig dekt, bepaalt de veiligheidszone van het bedrijf.